¿Rentabilizar ahorros o guardarlo eternamente?

Podríamos calificar como ahorrador a una persona que renuncia al uso del dinero obtenido o que posee y lo guarda para el futuro. El origen de su dinero puede ser el fruto de su trabajo, la percepción de una herencia, los beneficios de su patrimonio o la misma suerte. ¿Y qué puede hacer el ahorrador con su dinero? Ya se menciona en el Nuevo Testamento cuando el Señor utiliza la parábola de los talentos que es perfectamente aplicable al mundo actual.

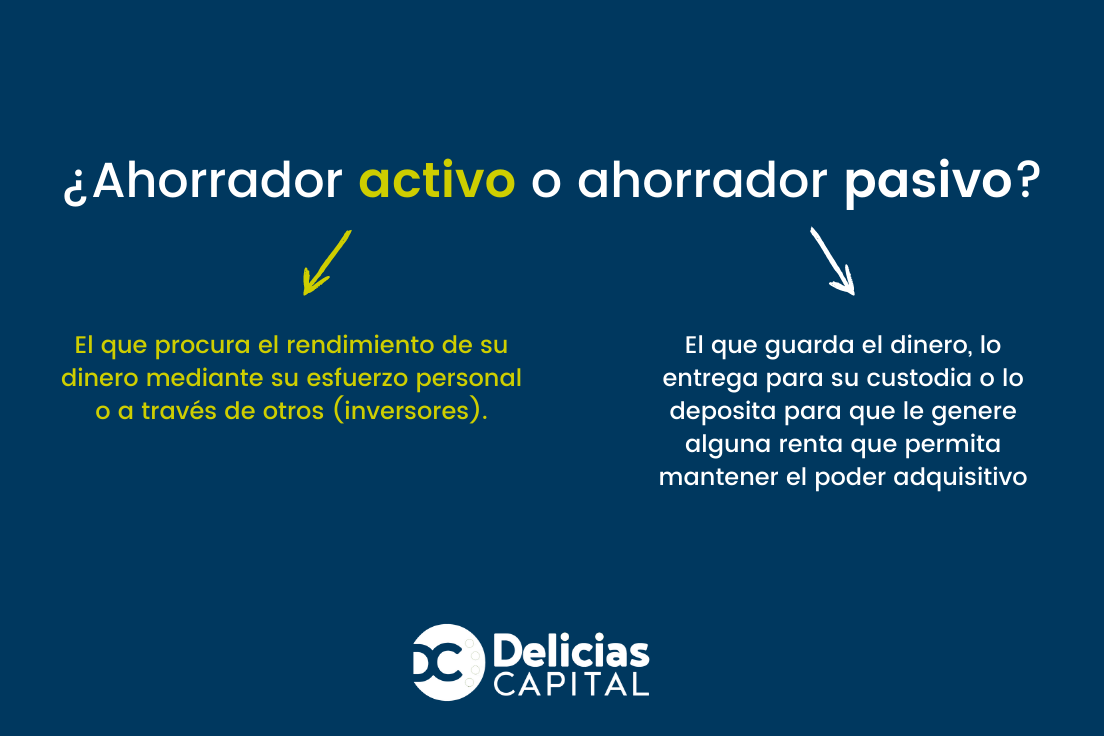

El ahorrador puede optar por guardar el dinero en un recóndito lugar (enterrarlo), depositarlo en manos de alguien para que lo custodie o ponerlo a producir, bien en forma de intereses o bien adquiriendo títulos de renta, llámense acciones y similares. Estaríamos ante ahorradores que describe el Señor como “vagos y perezosos”, el que lo entierra para devolverlo a su señor cuando regrese o ante ahorradores que ponen su esfuerzo para que ese “talento” (dinero) se multiplique y cuando su señor se lo reclame pueda oír aquella frase: “siervo bueno y fiel, has sido fiel en lo poco, te di cinco talentos y me has devuelto diez y ordena le den el mando de 10 ciudades”. En el segundo caso estamos ante un ahorrador que podríamos calificar como inversor porque se ha esforzado para que ese dinero rinda. Por tanto, podemos clasificar a los ahorradores en dos tipos: ahorradores pasivos, el que guarda el dinero, lo entrega para su custodia o lo deposita para que le genere alguna renta que permita mantener el poder adquisitivo, y ahorradores activos, aquellos que procuran el rendimiento de su dinero mediante su esfuerzo personal o a través de otros (inversores).

Desde una perspectiva financiera podríamos calificar como inversor al ahorrador que destina sus ahorros al fomento o desarrollo de iniciativas creadoras de valor y de riqueza, para sí o para la sociedad en la que vive.

La cultura del ahorro en la sociedad actual no está muy generalizada porque las oportunidades de gasto son innumerables y el deseo de satisfacción y bienestar inmediato son aspectos muy enraizados en el comportamiento de la persona inmersa en una sociedad avanzada donde la globalidad y el bombardeo publicitario hace mella en la voluntad del individuo y lo trastorna de tal modo que anula un comportamiento reflexivo, prudente y con visión de futuro convirtiéndolo en impulsivo y hedonista.

Si bien hay sociedades y economías avanzadas donde la cultura de la inversión está interiorizada de tal modo que, hasta un trabajador, sin patrimonio significativo, tiene su mente abierta y dispuesta para identificar y evaluar oportunidades de negocio donde destinar parte de su modesto ahorro con la finalidad de que éste se multiplique en el tiempo y le permita alcanzar cierto bienestar en el futuro. Véase una economía como la norteamericana.

En sociedades como la española, el ahorro fundamental se concentra en la vivienda habitual y una vez obtenida ésta, se dedica parte de los ingresos a productos financieros que le ofrecen las entidades financieras en las que identifica una oportunidad de depositarlos en manos expertas que le aportan la confianza de que éste no se perderá y se incrementará un poco todos los años o al menos mantendrá el poder adquisitivo.

Los grandes patrimonios o familias de gran fortuna con mentalidad inversora suelen tener una parte significativa de sus ahorros en bienes raíces, activos líquidos y de forma más residual realizan inversiones en empresas a través de empleados o profesionales en los que confían para que éstos se multipliquen o al menos no disminuyan.

El pequeño inversor frente al gran inversor

El gran inversor cuenta con capacidad para rodearse de profesionales que le aconsejan oportunidades donde colocar su dinero atendiendo a su perfil de riesgo considerando el impacto de la fiscalidad vigente. Así, nos encontramos con grandes fortunas que disponen de vehículos de inversión propios como son SICAVs, SOCIMIS, Fondos de Private Equity, etc.

El trabajador y profesional con niveles de renta media no tiene acceso a esos vehículos ni cuenta con esos asesores cualificados para colocar el dinero sobrante en oportunidades creadoras de riqueza más allá de depositarlo en vehículos ofrecidos por las entidades financieras dirigidos a un gran público y confiar en que todo salga bien. Podemos calificar a este individuo como ahorrador más que como inversor.

Sin embargo, cada vez es más frecuente identificar pequeños ahorradores que buscan oportunidades de inversión ilusionantes y de ahí el florecimiento de plataformas de Crowfunding, Crowlending e incluso Fintechs. Son los pequeños ahorradores que tienen inquietudes y mentalidad inversora que prefieren destinar sus ahorros a oportunidades alternativas a los tradicionales Fondos de Pensiones, Planes de Jubilación o depósitos remunerados (cada vez más escasos y con una tendencia relevante a desaparecer).

Es interesante observar que la eclosión de emprendedores e ideas de negocio estimuladas por el nacimiento de incubadoras y aceleradoras de empresas es respaldada por jóvenes inversores que se ilusionan por los servicios y la portentosa imaginación y creatividad que impulsa la revolución tecnológica que vive el mundo actual y arriesgan sus ahorros e incluso ingresos vitales con la esperanza puesta en “la multiplicación de los panes y de los peces”, es decir, en que el proyecto se desarrolle mínimamente y aparezca un gran inversor que compre su inversión multiplicando por mucho el dinero invertido.

Y es cierto que en una economía globalizada es frecuente desayunar con noticias sorprendentes en las que unos emprendedores que fueron capaces de desarrollar un proyecto empresarial contando con una escasa aportación de dinero de amigos y conocidos junto a su gran entusiasmo y esfuerzo, se han hecho millonarios en el transcurrir de pocos años.

Siendo esto un hecho, no lo es menos que tras un éxito emprendedor hay cientos de fracasos y pérdidas de pequeños ahorradores que calificaremos como “inversores”, pero el mundo actual lo mueve la creatividad, la conectividad, la ilusión, el esfuerzo, el tesón y el convencimiento humanos. Hacen falta esos pequeños ahorradores con mentalidad inversora sin los cuales muchas pequeñas pero florecientes iniciativas empresariales no habrían tomado cuerpo.

No obstante, ese pequeño inversor haría bien en mantener esa actitud positiva y proactiva hacia proyectos e iniciativas empresariales creadoras de valor y de riqueza, pero respaldadas por la opinión y evaluación de profesionales y asesores especializados que les informen del riego que toda inversión empresarial comporta y la forma de reducirla y si es posible minimizarla. No es oro todo lo que reluce. Por eso en Delicias Capital tenemos un equipo cualificado que analiza, evalúa y valora con rigor todo tipo de oportunidades de inversión para recomendarla, descartarla o protegerla.

En cualquier caso, la mentalidad inversora es clave para el desarrollo de la economía de un país y para ello es preciso contar con una legislación que aporte seguridad y amparo al inversor (pequeño o grande) pues en caso contrario el dinero huirá. Sirva de ejemplo de dinamismo empresarial y económico y mentalidad inversora la comprobación realizada al buscar el término “inversor” en conocidas redes profesionales y observar que en toda España aparecen no más de 5.000 individuos y si lo circunscribes al Estado de California (EEUU) aparecen más de 126.000 individuos.

¿Dónde prima el “ahorrador pasivo” y dónde el “ahorrador activo”, el inversor?

Cabe preguntarse: ¿Por qué será?