La creación de valor en los Fondos de Capital Riesgo

El objetivo de un gestor empresarial es proporcionar beneficios a sus accionistas. En el caso de una gestora de fondos de capital riesgo (FCR), los gestores han de multiplicar el dinero invertido por sus inversores (partícipes).

La creación de valor medida según el EVA* proporciona un resultado anual. El criterio del Value Investing propone una cuantificación de valor en un plazo de tiempo amplio, varios ejercicios económicos, en tanto la creación de valor se producirá fruto de las medidas estratégicas y de gestión a largo plazo implantadas y desarrolladas por los gestores de una empresa o de un Fondo de Capital Riesgo.

La empresa anualmente formula y aprueba sus cuentas en términos contables y su resultado en términos de beneficio y dividendos son las señales que envía al mercado para atraer el capital hacia sí. En el caso de un FCR, los partícipes (inversores) nombran una gestora que será supervisada por la Comisión Nacional del Mercado de Valores (CNMV) y presentará unas cuentas en las que los activos no se dividen entre corrientes y no corrientes sino entre participadas, empresas adquiridas a un determinado valor con el objetivo de aumentarlo significativamente en un plazo orientativo de 5 años, considerando un plazo de inversión de 5 años y otro de desinversión de idéntica duración aunque puede aumentar si las circunstancias lo requieren. En el caso del FCR su duración habitual es de 10 años.

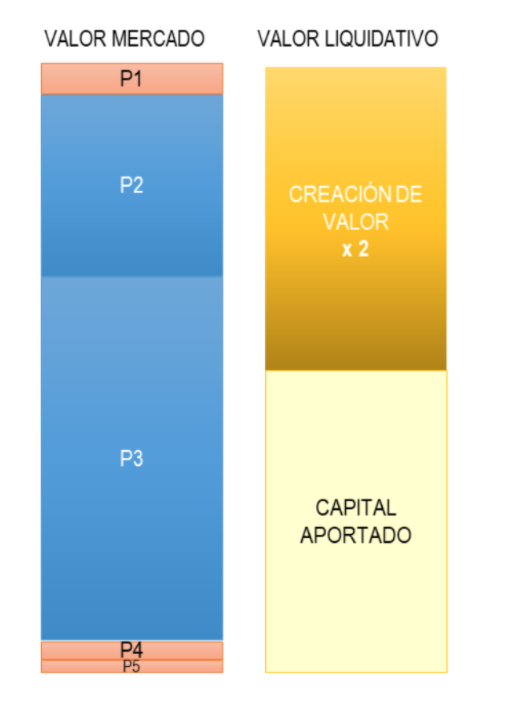

Gráficamente lo podemos visualizar:

La creación de valor para el inversor

El objetivo y la aproximación para la creación de valor de una gestora de Fondos de Capital Riesgo es identificar buenas oportunidades de inversión, empresas, que puedan conseguir un ángulo de crecimiento en su cifra de negocio, resultados y generación de caja de tal modo que se multiplique la inversión realizada de forma significativa.

Para ello los profesionales de estas gestoras realizarán un análisis y una valoración económica y financiera muy concienzuda al objeto de evitar errores e identificar las variables críticas, los value drivers, que permitan el crecimiento a largo plazo y se concrete en un valor de mercado de su participación notablemente superior al de la inversión en un plazo orientativo de 5 años por lo que el precio de adquisición deberá ser razonable para no establecer un listón muy alto para la creación de valor (maximización de la inversión vía venta de sus acciones).

El resultado final debe ser el representado en el gráfico siguiente:

Si ponemos un ejemplo de inversión en 5 empresas, como el reflejado en el gráfico, nos encontramos con que 3 de las 5 inversiones han resultado fallidas en tanto las otras dos han multiplicado por 3 y por 6 respectivamente el capital invertido.

Si consideramos que la inversión total del FCR hubiese sido de 100 millones y el valor de liquidación resultante de la venta de las participaciones societarias hubiese sido de 200 millones. El resultado en términos de rentabilidad hubiese sido una TIR anual del 15% y un múltiplo de 2 la inversión realizada.

La creación de valor resultante para los partícipes del fondo habría alcanzado la cifra de 100 millones.

Ese es el objetivo de un gestor de FCR.

Es habitual que los partícipes de un FCR establezcan una rentabilidad mínima en función de las oportunidades de inversión disponibles en el mercado para un riesgo similar y a partir de esa rentabilidad exigible, compartan con los gestores el resultado de la creación de valor fruto de su buen hacer.